どうもご無沙汰しております。管理人のPawaです。

今回は私の趣味の一つでもあるクレジットカードについてのお話をしようと思います。

まず導入として本記事にて基礎知識を身につけたあと、現役大学生である私が特に大学生におすすめしたいクレジットカードをその理由もつけて今後の記事にて紹介していこうと思います。大学生のみならず社会人の方におすすめなカードも別の機会にて紹介できればと考えています。

クレジットカードとは

クレジットとは英語でCredit、日本語に訳すると「信用」を意味する言葉です。

クレジットカードを利用すると、その場で現金が減ることなく品物やサービスを受けることができ、代金を後払いできるのはその人がカード会社独自の審査基準を通過し、しっかりと期日までに返済してくれると信用されているからこそできるものなのです。

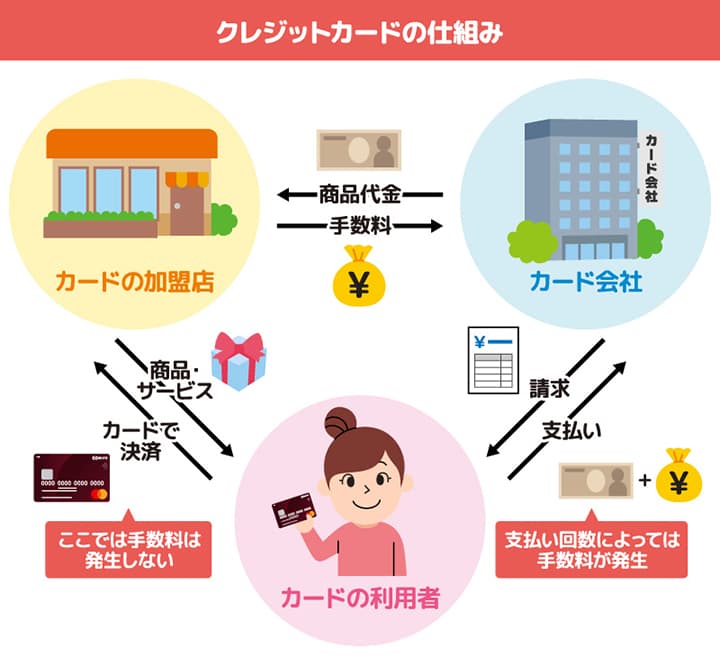

クレジットカードの構造としては次のとおりです。

①利用者が加盟店で買い物をする

②加盟店はカード会社に対して代金の請求を行う

③カード会社は一定の手数料を差し引いた額を加盟店に利用者の立て替えのような形で支払う

④カード会社は利用者に利用金額を請求する

このようにクレジットカードを利用した場合、利用者・カード会社・加盟店でのいわゆる三角関係のような構図になります。

このことを図にすると以下のようになります。

三菱UFJニコスより引用

利用者、加盟店からみたメリット

利用者

利用者にとってのメリットは多くあります。

一番のメリットとも言えるのが、支払いの先送りが可能な点だと思います。

今すぐ欲しいものがあるけども給料日までまだ日にちがあるし、今すぐに現金を用意できないといった場合でも、クレジットカードを利用することで支払いを1ヶ月後にまで延ばすことができます。

他にも常に現金を持ち歩く必要がなくなるため、防犯の観点からも役に立ちます。

また日々の買い物でポイントを貯めることができるクレジットカードが大半ですので、溜まったポイントを支払いに充当することで節約することができたり、航空会社のマイルに移行したりすることでお得に旅行することができたりします。

ポイントについては概ね100円につき0.5%〜1%ほどのポイントが付くケースが多いです。たったそれだけと思われる方が中にはいらっしゃるかもしれませんが、私たちは生活費や娯楽費に年間でどれぐらい支出しているでしょうか。

”たかが0.5%、されど0.5%”です。

現金払いしかしない人に比べてたとえ0.5%であっても0.5%分もお得に買い物することができているのです。

このことは人生トータルで考えると、現金払いのみの人と比べて結構な差がつくことは想像に難く無いでしょう。

加盟店

加盟店側のメリットとしてはやはり販路拡大が第一に挙げることができるでしょう。

クレジットカードで決済できることでクレジットカードを多用するユーザーの購買意欲を高め、新規顧客の獲得可能性につながります。

その他にも顧客との現金トラブルを回避できたり、クレジットカードで決済してもらうことで現金を取り扱う量が減るため強盗や盗難といった犯罪への対策にもなります。

利用する上での注意点

クレジットカードは前述のように手元に現金が無くとも商品を購入することができたり、サービスを受けることができたりと大変便利なモノではありますが、もちろん注意すべき点もあります。

1.使いすぎ

おそらくクレジットカードを利用する方で最も多く陥るのが使いすぎであると思います。

現金とは違い今お金を消費している感覚が薄れてしまうのが、クレジットカードのデメリットです。特にスマートフォンやパソコンといった大きな額の決済は覚えていることが多いのですが、コンビニやカフェでの少額決済はすぐ忘れてしまいがちです。その結果、都度決済が少額であってもそれが積み重なり請求金額が自分の想定以上であったというケースがあります。

対策としては、クレジットカードに搭載されている使いすぎ防止機能の活用や家計簿アプリと連携させるといったことを挙げることができます。

使いすぎ防止機能とは、カード会社が決定している限度額以内であれば任意の額で限度額を設定することができるもので、使いすぎ防止に大いに役立つ機能です。

例えば限度額は10万円であるがこの機能を活用し自主的に3万円を限度額とすれば、3万円を超えてそのクレジットカードを利用することができなくなります。しかし高額決済をする必要がある場合はその設定を解除すればよいだけなので、わざわざカード会社に連絡するという手間も省くことができます。

マネーフォワードといった家計簿アプリとクレジットカードを連携させることで、利用の都度日付と金額を記録してくれます。これは自分で家計簿をつけ浪費を防ぐことができる自制心のある方向けの方法ですね。

2.リボ払いになっていた

リボ払いが基本的に危ない支払方法というのはここ近年でかなり認知されてきたこともあり、自分は引っ掛からないぞといった方でも実はリボ払いになっていたという意外とあるパターンです。わたしも何度か引っ掛かりかけました。

なぜ引っ掛かるかといえばクレジットカード会社がリボ払いという名称を毎月定額払いといった他の名称に変え、分かりにくくしていることや申し込み画面で惑わすような誘導があるからです。

これに対する対策はやはり申し込み画面で今一度内容を読み返すことや、定期的に支払方法を確認するといったことが重要でしょう。

申し込み時にリボ払いの内容に差し掛かったら焦らず注意しましょう。焦ると人間は判断力が低下してしまうので、落ち着いて読み進めます。

リボ払い専用カードでない限りはリボ払いの内容を説明している画面周辺に「リボ払いを設定しますか?」といった確認されるボタンやチェックリストがあるはずです。そこにチェックをいれないようにしましょう。

そして最終確認の画面に到達した際も一度声に出すなどしてダブルチェックを欠かさないように。

こうすれば支払いがリボ払いになっており、返済してもしてもなかなか元本部分が減らず総額が膨れ上がってしまうといった悲惨な状態を回避することができます。

追記(2023年8月25日)

リボ払いについて詳しく解説した記事を執筆しましたので、興味・ご関心のある方はぜひ以下のバナーからご参照ください。

まとめ

本記事では導入としてクレジットカードの基礎知識を私なりにまとめてみました。

クレジットカードはメリットが多い分それだけデメリットも存在します。これについては世の中の便利なモノ大体に当てはまりますよね。ただ、そのことを知っていると知っていないとでは大きな差になるものです。

クレジットカードを発行したことない方や、あまり仕組みを理解せずに利用していた方にとっては新しい発見があったのではないかと思います。むしろそうであって欲しいなと思うのが筆者の願いです。

参考になる部分が少しでもありましたらぜひスターを押していただきますと今後の励みになります。また記事の内容にないことでも疑問にあることがありましたらぜひコメントをお寄せください。筆者のわかる範囲にはなってしまいますが、しっかりとお答えさせていただきます。

今後それぞれの属性の方別におすすめのクレジットカードを解説付きで記事にする予定ですので、完成しましたらこちらの記事にリンクを貼りますのでお楽しみに。

本日も最後まで読んでいただきありがとうございました。