どうもご無沙汰しております。管理人のPawaです。

前回の記事にて基礎編と称し、クレジットカードに関する大まかな概要をお伝えし、途中でリボ払いについて軽く触れたのですが、リボ払いと聞いても中学校もしくは高校の家庭科系の授業で「危ないからやめとけ」といった程度の解説しかされず、なぜ危ないと言われるのかや、リボ払いって一体どんなシステムなのかということを詳しくは知らないという方もいらっしゃるのではないでしょうか。

そこで今回の記事ではそんなリボ払いについて具体例も用いつつ、詳しく易しく解説していきたいと思います。

前回の記事をまだ見ていないという方は、是非下のバナーからお読みください。

リボ払いとは

リボ払いとはリボルビング払いを略した呼び方です。他にもミニマムペイメントと呼ばれたりもします。

ではここで「リボルビング」とはなんぞや?といいますと、語源は英語のRevolveで日本語に訳すると回転する・循環する・周期的に起こるです。

このことから推測するに、周期的に決まった金額を支払いすることからこの名が来ているものと思われます。

三井住友カードより引用

私の世代かそれより上の方はこのウリボーというキャラクターをテレビCM等でお見かけしたことはないでしょうか。私は最近テレビを見ないのであまりわからないのですが、昔は結構テレビCMでリボ払いが宣伝されていた記憶があります。

ウリボーの話はさておき、皆さんもご存知の通りリボ払いは毎月決まった金額を支払うシステムで、大きく分けて「残高スライド方式」と「定額方式」の2種類が存在します。

おそらく世間一般として主流なのは後者の定額方式であるため、今回はこちらを重点的にお話ししていきます。

残高スライド方式

残高スライド方式とは、借り入れている金額に応じて返済額が変動する方式のことを言います。10万円未満であれば毎月1万円、10万円以上20万円未満であれば毎月2万円といったようにです。

「借り入れている」という文言を見て、私借金なんてしていないと思われる方がいらっしゃると思いますが、前回の記事にも書いたようにクレジットカードは利用者の信用を元に先にカード会社が立て替えているという構造ですので、性質的には借金と同等なのです。ただ、1回払いの場合は基本的にどのカード会社も利用者に対しては利息や手数料が不要という点が借金と大きく異なる点ですね。

逆にいいますと、リボ払いや分割払いは一般に手数料が必要だということです。

なおこの方式を採用しているカード会社はほとんどありません。その理由はこの記事を最後まで読んでいただければ判明します。

定額方式

定額方式とは利用者が決めた金額を毎月支払う方式のことです。

例えば毎月1万円と決めたのであれば、月の利用額がいくらであってもひたすら毎月1万円を支払うとOKです。ただし別途手数料が必要です。

この手数料というのがリボ払いの恐ろしさたる所以です。次の「リボ払いの罠」で詳しく解説します。

もちろんカード会社は手数料について大きく言わずに、定額払いの利便性を大々的に言いますから、そこだけを読んでしまったあまり知識のない人たちは「毎月1万円だけ支払えばずっと買い物できるじゃん!いいこときいた!」と、リボ払いに飛びついてしまうことがあるみたいですが、その実情を知るとリボ払いというのは利用者にとってはとんでもなく恐ろしい仕組みであり、また手数料ビジネスであるカード会社が儲けるための仕組みなのです。

そこで次にその実情を紐解いていくことにしましょう。

リボ払いの罠

では何故リボ払いが危険と称されるのかを具体例を用いて理解していきましょう。

ここでは定額方式を利用し、毎月の支払い額は1万円、手数料率(実質年率)を一般的な15%、1ヶ月を30日、手数料の小数点以下は四捨五入と仮定して進めていきます。リボ払いを利用した場合、毎月支払う金額は一定であることに間違いはないのですが、それに付随して元金に応じた手数料が取られることになります。

そして手数料の計算式は次のとおりとなります。

利用残高×手数料率×利用日数÷365日

利用残高20万円の人であれば最初の月の支払いが200,000×15%×30÷365=2,466より、12,466円となります。

次の月の支払い額は先ほどと同じ計算式を用いて190,000×15%×30÷365=2,342より12,342円となります。

この2ヶ月で2万円を返済することができたものの、2ヶ月経った時点の手数料で5千円弱も取られています。こんな恐ろしい話はありません。

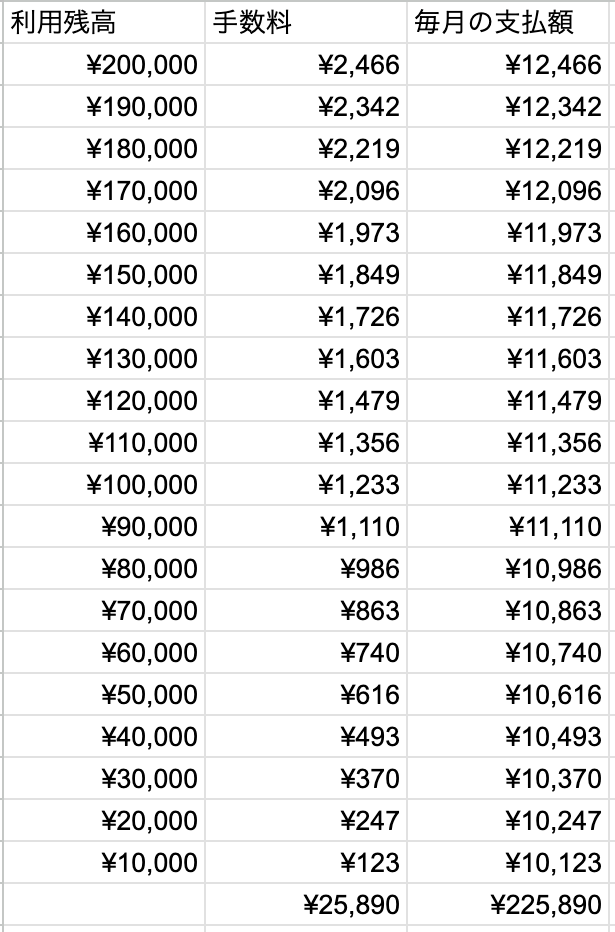

完済までひたすら計算したものを当記事に書き連ねると、くどくなってしまうので省略し、計算結果を画像として以下に添付しますが、20万円を完済し終えるまでの返済総額は225,890円となります。

実に手数料で25,890円ですよ。これだけあればまた別の買い物ができたり良いお店でディナーも楽しめそうな金額です。利用金額比で言うと12.9%にあたります。

元本返済とは関係のない部分でこれだけのお金が必要なのです。おそらくこのような事情を知らない方々は20万円で買い物を止めるわけはなく、もっと買い物を続けるでしょうから手数料は雪だるま式に増えていきます。

先ほどのカード会社が儲ける仕組みというカラクリはここにあるわけですね。さらに加盟店からの手数料収入もあるわけですから、儲けはさらに大きくなります。

終わりに

今回はリボ払いについて説明しました。

リボ払いの恐ろしさを具体的な数字を持って理解して頂けたのではないでしょうか。

なお当記事で「危ない」や「恐ろしさ」といった単語を使いましたが、私はリボ払いは悪と言うつもりや、リボ払いを勧めるカード会社を非難するつもりはありません。

なぜなら会社を経営するためには収入が必要で、カード会社が利益を生むことのできる方法として編み出したのがリボ払いなのですから。一方で1回払いのみを活用しポイントを得ている人たちは、このようなリボを使用している方々から得た利益を享受しているともいえます。

近年は「リボ」という単語を用いずに「毎月定額払い」だとか、リボだと悟られないような名称を生み出していたり、リボ払いを利用するとポイント獲得率UP!といったキャンペーンも行っていたりするので、尚更ハメられる人が多いと思います。

そこで、(偉そうかもしれませんが)筆者のように知っている人が、知らなかった人に情報を提供することで、リボの罠に陥る者を減らすことができると思い、当記事を執筆するに至りました。

自分を守るためには自分でそれなりの知識をつけなければなりません。

当記事がそんな読者の皆様の自己防衛のためにお役に立てば幸いです。

最後まで読んで頂きありがとうございました。

補足

リボ払いの計算式についてなのですが、利用日数の部分はもちろん1月は31日ありますし、その次の2月は閏年でなければ28日ですから利用する月によって手数料は多少変動します。また月初に利用するのか月末に利用するのかでも利用日数の部分が変わりますので、上の計算例はあくまでも目安の範疇にあることはご理解ください。

ただ、リボ払いを利用するとこのような結果になるということは、十分に伝わるのではないでしょうか。